温馨提示:这篇文章已超过716拥国内排名前三的搜索引擎市场,同时有着MAU超4亿的360浏览器

源媒匯

作者 | 陳不白

編輯 | 蘇淮

原一二把手相繼“犯事”,業績大幅下滑,白酒係明星銀行貴州銀行,日子有點難。

2月21日,貴州銀行原黨委副書記、行長許安因涉嫌受賄、貪汙、洗錢一案被逮捕。而此前,貴州銀行第一任女行長吳帆剛剛走馬上任。當下,貴州銀行的爛攤子,亟待重整。

如何完善內控,消彌重大負麵人事輿情;如何利用好“白酒一哥”的股東方資源;如何調整貸款投放方向,這些都是擺在貴州銀行和吳帆麵前的難題。

監事長出身行長狠抓貪腐問題

公開信息顯示,貴州銀行新任行長吳帆,和原董事長夏平、渤海銀行行長屈宏誌一樣,也是出自有著“銀行黃埔軍校”之稱的。吳帆從建行貴州分行國際業務部基層崗做起,一直做到建行貴州分行城北支行行長。

2013年吳帆從建行貴州分行跳槽至貴州銀行總行,曆任市場總監、總行行長助理、資管部總經理、副行長等職務。2021年吳帆轉任貴州銀行黨委委員、監事長(正行長級),負責內控與監督工作。

值得注意的是,貴州銀行的多名領導,皆是在吳帆擔任貴州銀行監事長任期內被查。其中,2024年5月,貴州銀行原黨委副書記、行長許安,因涉嫌嚴重違紀違法被調查;同年9月,貴州銀行原黨委書記、董事長李誌明,因違紀違法被開除黨籍。

事實上,在銀行業人事任命中,直接從監事長出任行長的並不常見。而在當下,貴州銀行的內控失序,確實需要有相關經驗的領導站出來主持大局。

1月25日,在貴州銀行黨建和經營工作會議上,董事長楊明尚、行長吳帆就分別與貴州銀行各分行主要負責同誌簽訂黨風廉政建設和反腐敗責任書,狠抓領導幹部的腐敗問題。

最近三年,貴州銀行的業績出現大幅下滑。據wind數據,2022年至2024年上半年,貴州銀行的營業收入分別為119.90億元、113.45億元、59.67億元,淨利潤分別為38.29億元、36.53億元、21.23億元,均呈連續、大幅下滑狀態。

其中,2024年上半年,貴州銀行的營業收入、淨利潤分別同比下滑7.20%、3.80%,利息淨收入、資產減值損失更是大幅下滑超過10%。

業績大幅下滑主要是收息業務不景氣所致,2024年上半年,貴州銀行收息收入中的發放貸款及墊款利息收入、金融投資兩項業務均出現大幅虧損。其中,發放貸款及墊款69.97億元,相比2023年同期減少5億元;金融投資收入24.87億元,較2023年同期減少1.3億元。

對於上述兩項業務大幅虧損原因,源媒匯致函貴州銀行,截至發稿前並未獲得回複。

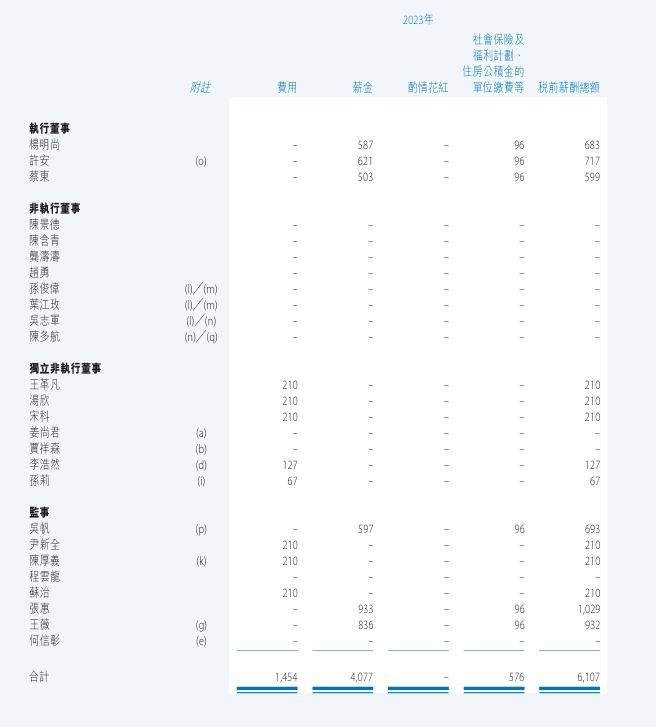

而從高管薪資來看,貴州銀行的領導工資都不高。2023年吳帆的稅後工資僅為59.7萬元,楊明尚、許安的稅後工資也分別隻有58.7萬元、62.1萬元。2023年貴州銀行的董事和監事,稅後工資加起來也隻有407.7萬元。

業績一路下滑,貴州銀行的領導薪酬也跟著一路下滑。數據顯示,2024年上半年,貴州銀行的關鍵管理人員薪酬合計551.2萬元,較2023年上半年的708.4萬元又大幅下滑。

不過,貴州銀行的管理層薪酬,仍高於貴州城商行“一哥”。2024年上半年,貴陽銀行的關鍵管理人員薪酬406.7萬元。

貴州茅台占機構存款總額超1/3

雖然這幾年貴州銀行的人事變動頻繁、業績大幅下滑,但與主要股東的關係並不大。

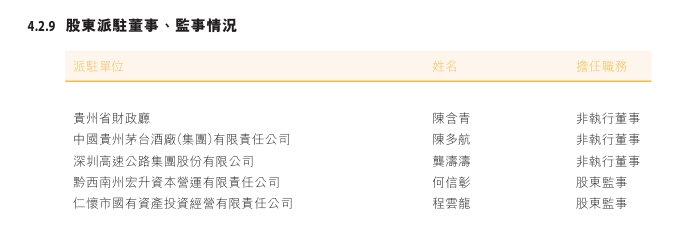

截至2024年上半年末,貴州銀行的前三大股東為貴州省財政廳、茅台集團和遵義市國有資產投融資經營管理有限責任公司,三者持股比例分別為20%、12%、6.55%,與貴州銀行成立之初變化並不大。

在董事會中,作為貴州銀行的主要股東,貴州省財政廳、茅台集團並未過多幹預貴州銀行的業務經營,均隻派遣了一位非執行董事。

而且,在業務層麵,作為白酒一哥,貴州茅台一直在背後大力支持貴州銀行的發展。目前,貴州銀行是茅台集團參股的兩家銀行之一,並且參股比例是最高的,因此貴州銀行一直都是行業內白酒係明星銀行。

貴州茅台對貴州銀行的支持是“真金白銀”的。最近五年,貴州茅台在貴州銀行的存款餘額一直都超過200億元,這是一般的經濟欠發達省份的城商行根本無法想象的。

2021年至2024年上半年,貴州茅台在貴州銀行的期末存款餘額分別為238.11億元(含大額存單20億元)、208.51億元(含大額存單20億元)、240.97億元、268.01億元,利息收入分別為4.45億元、6.33億元、6.53億元、3.62億元。從存款利率上看,貴州茅台存在貴州銀行的存款利率並不高,通常在2%-3%,相當於讓貴州銀行“躺著賺錢”。

從存款占比來看,2024年上半年末,貴州銀行的機構存款總額為743.96億元。算下來,貴州茅台放在貴州銀行的存款,占該行機構存款總額的比重達到36.02%。

此外,貴州茅台還在積極買入貴州銀行的債券。2021年至2024年上半年,貴州茅台子公司貴州茅台集團財務公司從公開市場申購貴州銀行發行的債券,賬麵餘額分別為1.00億元、3.00億元、5.96億元、4.06億元。

如此大力支持貴州銀行,茅台集團卻並未因此要求對方提供大額授信。

2024年上半年末,貴州銀行向茅台集團提供的授信淨額隻有0.21億元,占其資本淨額的0.04%。相比之下,同期幾乎鮮少給貴州銀行提供資源支持的貴州省水利投資集團,拿到了貴州銀行16.97億元的授信淨額,超過茅台集團80倍。

重倉房地產頻繁“踩雷”

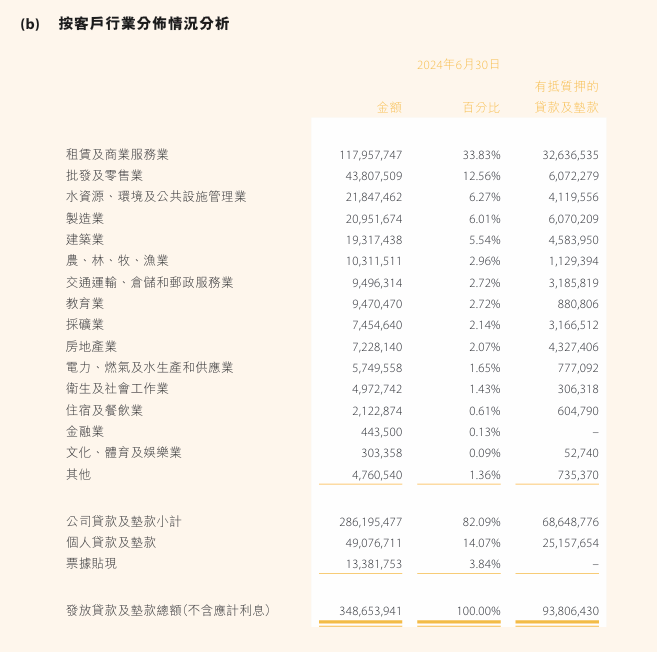

背靠茅台集團這棵大樹,貴州銀行卻未利用好相關產業優勢。截至2024年上半年末,貴州銀行僅向茅台集團所在的批發零售業發放貸款和墊款60.72億元,占其發放貸款和墊款總額的12.56%。

事實上,貴州銀行的主要貸款,還是集中在地產行業。截至2024年上半年末,貴州銀行分別向租賃及商業服務業、房地產業發放的墊款和墊款為326.37億元、43.27億元,分別占比達33.83%、2.07%。

重倉地產,貴州銀行頻繁“踩雷”。從2021年末到2023年末,貴州銀行的房地產行業貸款不良率大幅上行,分別達到0.83%、20.21%、40.39%,踩雷恒大地產、中天城投等多家房企。

同是貴州省上市城商行,和茅台集團參股的另一家銀行——貴陽銀行相比,貴州銀行的差距正變得越來越大。2024年上半年,貴陽銀行實現營業收入74.06億元,歸母淨利潤26.66億元,兩項指標均大幅超過貴州銀行。

接下來,在新行長吳帆的帶領下,貴州銀行要好好考慮一下,如何用好白酒一哥茅台的產業資源,在地產業“天坑”之外,發現新行業機會。

部分圖片引用網絡⠠如有侵權請告知刪除

⠀

发表评论